18903314760

本周镍价宽幅震荡 现货镍报价174500元/吨

2023-08-07 来源:电池网 点击量:338

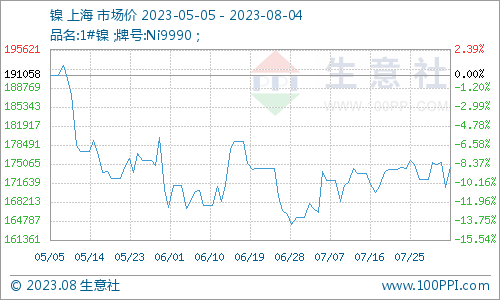

本周镍价先跌后涨,截止8月4日,现货镍报价174500元/吨,较周初下跌0.48%,同比下跌3.98%。

走势分析

据生意社镍价格监测,本周镍价先跌后涨。截止8月4日,现货镍报价174500元/吨,较周初下跌0.48%,同比下跌3.98%。

镍周度涨跌图

据生意社周度涨跌图显示,近12周,镍价6涨6跌,近期镍价小幅下跌。

镍产业链

LME镍库存

宏观方面,美国7月ISM制造业PMI录得46.4%,小幅不及预期,连续九个月萎缩;欧元区7月制造业活动出现2020年5月以来最快萎缩。亚洲近期出台的PMI数据显示中国、日本和韩国制造业活动依然疲软,打压了金属需求前景。最近国内利好政策频出,不过利多情绪基本兑现,在没有更多利好出炉之前难以令市场信心进一步回升。

供应方面:俄镍长协订单流入,清关条件并不受进口是否盈利而限制,补充国内供应。国产资源供应过剩,各厂库都有所累积。金川镍产量有所减少,新疆冶炼厂开始复产;天津、山东、江苏、浙江等中小冶炼厂均稳定生产;浙江、湖北两大型镍企产量继续爬坡;上月广西的新投产线本月继续爬产。2023年8月各地精炼镍企业将继续增产的态势,新疆镍厂复产后预计可恢复到1000吨/月以上,预计8月国内精炼镍产量将继续上涨5.93%到22330吨。此外中资企业在印尼合资建设的电镍项目预计也将于8月正式投产,项目满产可达5万吨/年。

需求方面:下游不锈钢,上周不锈钢社会总库存周环比下降2.3%至100.3万吨,以400系资源消化为主,下游需求还是以白色家电为主,且据产业在线预计9月空调仍将保持一定增速。新能源汽车,据乘联会,我国新能源车市场7月零售量64.7万辆,同比增长33%,环比下降3%;市场硫酸镍成交偏弱,价格延续下跌,三元前驱体产量环比走弱。

综上所述,国内纯镍供应偏松,进口镍货源逐渐增多,贸易商出货量受限。需求分化,受低库存支撑,预计镍短期宽幅震荡走势为主。

走势分析

据生意社镍价格监测,本周镍价先跌后涨。截止8月4日,现货镍报价174500元/吨,较周初下跌0.48%,同比下跌3.98%。

镍周度涨跌图

据生意社周度涨跌图显示,近12周,镍价6涨6跌,近期镍价小幅下跌。

镍产业链

LME镍库存

宏观方面,美国7月ISM制造业PMI录得46.4%,小幅不及预期,连续九个月萎缩;欧元区7月制造业活动出现2020年5月以来最快萎缩。亚洲近期出台的PMI数据显示中国、日本和韩国制造业活动依然疲软,打压了金属需求前景。最近国内利好政策频出,不过利多情绪基本兑现,在没有更多利好出炉之前难以令市场信心进一步回升。

供应方面:俄镍长协订单流入,清关条件并不受进口是否盈利而限制,补充国内供应。国产资源供应过剩,各厂库都有所累积。金川镍产量有所减少,新疆冶炼厂开始复产;天津、山东、江苏、浙江等中小冶炼厂均稳定生产;浙江、湖北两大型镍企产量继续爬坡;上月广西的新投产线本月继续爬产。2023年8月各地精炼镍企业将继续增产的态势,新疆镍厂复产后预计可恢复到1000吨/月以上,预计8月国内精炼镍产量将继续上涨5.93%到22330吨。此外中资企业在印尼合资建设的电镍项目预计也将于8月正式投产,项目满产可达5万吨/年。

需求方面:下游不锈钢,上周不锈钢社会总库存周环比下降2.3%至100.3万吨,以400系资源消化为主,下游需求还是以白色家电为主,且据产业在线预计9月空调仍将保持一定增速。新能源汽车,据乘联会,我国新能源车市场7月零售量64.7万辆,同比增长33%,环比下降3%;市场硫酸镍成交偏弱,价格延续下跌,三元前驱体产量环比走弱。

综上所述,国内纯镍供应偏松,进口镍货源逐渐增多,贸易商出货量受限。需求分化,受低库存支撑,预计镍短期宽幅震荡走势为主。

本文仅代表作者个人观点,与物料自动化网无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。涉及资本市场或上市公司内容也不构成任何投资建议,投资者据此操作,风险自担!本网的作品系转载,转载目的在于传递行业更多的信息或观点,并不代表本网赞同其观点和对其真实性负责。如因作品内容、版权和其它问题请与本网联系,以便我们及时处理、删除。

公安备案号码 13010402002353号

公安备案号码 13010402002353号