18903314760

石墨化价格“断崖式”下跌,负极价格同步下调

2022-11-29 来源:锂电新能源 点击量:324

市场分析

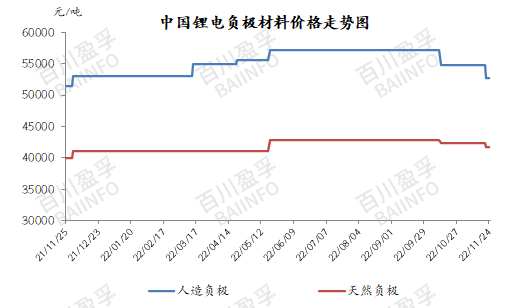

近期负极材料市场价格出现小幅下滑,下滑幅度在2000-3000元/吨。目前下游对负极材料的需求仍保持旺盛态势,头部企业订单量十分充足,多为满产满销状态,但小型企业价格较前期有所下降,主因负极石墨化代加工费用一降再降,导致负极材料成本端呈现下行态势,下游压价明显增加;另一方面是中小企业产品多为普品,品质不一,企业出货不稳定,以至于出货价格有所下调。临近年底,2022年负极新建项目落地增多,新投产企业产品还未得到一定认可,出货情况有待提高;由于负极产能集中扩产叠加下游电池企业清库意愿强烈,也导致负极价格出现下滑。整体来看,负极材料市场行情还是维持在相对稳定的水平,头部负极材料企业为了更好的控制自身成本,大多开始自建一体化项目来降低开支,由于一体化项目优先建设石墨化工序,部分新投产的石墨化企业出现低价抢单现象,石墨化代加工价格断崖式下跌。截止到11月24日,高端负极主流价格在6.8-7.5万元/吨,中端负极主流价格在4.8-5.8万元/吨,低端负极主流价格在3.2-3.5万元/吨。

原材方面

石油焦市场整体出货一般,目前疫情影响全国物流运输多地受阻,市场运费不断增加,叠加目前国内石油焦市场供应充裕,下游观望情绪渐浓,按需采购为主,利空石油焦价格。目前中石油及中海油部分低硫石油焦价格下行270-750元/吨,地方炼厂石油焦价格普跌40-500元/吨。

自6月以来针状焦市场开工持续下行,从69%的高位减少至35%上下,油系针状焦方面目前主流企业正常生产,但受需求平平影响满负荷开工企业较少,部分企业减产停产,整体开工中位运行;煤系针状焦方面,成本利润倒挂严重,厂家生产积极性持续低下,停产企业较多,截止目前煤系针状焦开工率不足15%。

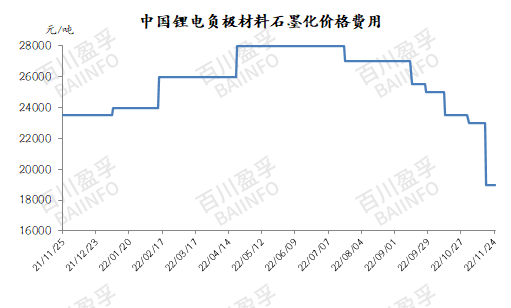

随着更多负极与石墨化产能的不断释放,石墨化市场整体出现供大于求的现象,企业表示目前石墨化订单量有所减少,部分企业为维持订单降价销售,石墨化产能紧缺程度较上半年已有所缓解,负极原材料、石墨化加工与成品价格较上半年有所下降,今年还有部分石墨化产能将在年底投产,长期来看,石墨化产能将出现过剩局面。截至2022年11月24日,石墨化代加工费用主流报价18000元/吨,部分新建石墨化企业报价低于市场成交价,约为14000-16000元/吨。

需求方面

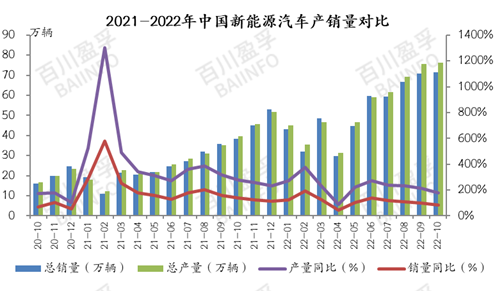

新能源汽车产业的高速增长直接带动了动力电池需求增长,是锂电池市场的主要增长点。中汽协数据显示,10月我国新能源汽车产销量再创新高,分别达76.2万辆和71.4万辆,同比增长分别为87.6%和81.7%,市场占有率达28.5%。10月,我国动力电池产量共计62.8GWh,同比增长150.1%,环比增长6.2%。1-10月,我国动力电池累计产量425.9GWh,累计同比增长166.5%,呈现快速增长发展势头。

后市预测

短期来看,随着新建的石墨化产能的逐渐释放,石墨化环节的结构性供需紧张得到足够缓解,市场上已经出现供大于求的现象,石墨化及负极材料市场价格也开始陆续下滑,预计短期内负极材料价格保持在降后维稳状态。长期来看,新建的负极材料企业主要将集中在中低端市场,因此未来在传统、量化的细分产品领域中可能形成供大于求的竞争格局;中高端负极材料的进入门槛较高,使得新增供给规模相对有限,未来仍可能存在供给不足的情形,因此,成本控制和高端工艺技术的突破仍将会是负极企业的核心竞争力之一。

近期负极材料市场价格出现小幅下滑,下滑幅度在2000-3000元/吨。目前下游对负极材料的需求仍保持旺盛态势,头部企业订单量十分充足,多为满产满销状态,但小型企业价格较前期有所下降,主因负极石墨化代加工费用一降再降,导致负极材料成本端呈现下行态势,下游压价明显增加;另一方面是中小企业产品多为普品,品质不一,企业出货不稳定,以至于出货价格有所下调。临近年底,2022年负极新建项目落地增多,新投产企业产品还未得到一定认可,出货情况有待提高;由于负极产能集中扩产叠加下游电池企业清库意愿强烈,也导致负极价格出现下滑。整体来看,负极材料市场行情还是维持在相对稳定的水平,头部负极材料企业为了更好的控制自身成本,大多开始自建一体化项目来降低开支,由于一体化项目优先建设石墨化工序,部分新投产的石墨化企业出现低价抢单现象,石墨化代加工价格断崖式下跌。截止到11月24日,高端负极主流价格在6.8-7.5万元/吨,中端负极主流价格在4.8-5.8万元/吨,低端负极主流价格在3.2-3.5万元/吨。

原材方面

石油焦市场整体出货一般,目前疫情影响全国物流运输多地受阻,市场运费不断增加,叠加目前国内石油焦市场供应充裕,下游观望情绪渐浓,按需采购为主,利空石油焦价格。目前中石油及中海油部分低硫石油焦价格下行270-750元/吨,地方炼厂石油焦价格普跌40-500元/吨。

自6月以来针状焦市场开工持续下行,从69%的高位减少至35%上下,油系针状焦方面目前主流企业正常生产,但受需求平平影响满负荷开工企业较少,部分企业减产停产,整体开工中位运行;煤系针状焦方面,成本利润倒挂严重,厂家生产积极性持续低下,停产企业较多,截止目前煤系针状焦开工率不足15%。

随着更多负极与石墨化产能的不断释放,石墨化市场整体出现供大于求的现象,企业表示目前石墨化订单量有所减少,部分企业为维持订单降价销售,石墨化产能紧缺程度较上半年已有所缓解,负极原材料、石墨化加工与成品价格较上半年有所下降,今年还有部分石墨化产能将在年底投产,长期来看,石墨化产能将出现过剩局面。截至2022年11月24日,石墨化代加工费用主流报价18000元/吨,部分新建石墨化企业报价低于市场成交价,约为14000-16000元/吨。

需求方面

新能源汽车产业的高速增长直接带动了动力电池需求增长,是锂电池市场的主要增长点。中汽协数据显示,10月我国新能源汽车产销量再创新高,分别达76.2万辆和71.4万辆,同比增长分别为87.6%和81.7%,市场占有率达28.5%。10月,我国动力电池产量共计62.8GWh,同比增长150.1%,环比增长6.2%。1-10月,我国动力电池累计产量425.9GWh,累计同比增长166.5%,呈现快速增长发展势头。

后市预测

短期来看,随着新建的石墨化产能的逐渐释放,石墨化环节的结构性供需紧张得到足够缓解,市场上已经出现供大于求的现象,石墨化及负极材料市场价格也开始陆续下滑,预计短期内负极材料价格保持在降后维稳状态。长期来看,新建的负极材料企业主要将集中在中低端市场,因此未来在传统、量化的细分产品领域中可能形成供大于求的竞争格局;中高端负极材料的进入门槛较高,使得新增供给规模相对有限,未来仍可能存在供给不足的情形,因此,成本控制和高端工艺技术的突破仍将会是负极企业的核心竞争力之一。

本文仅代表作者个人观点,与物料自动化网无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。涉及资本市场或上市公司内容也不构成任何投资建议,投资者据此操作,风险自担!本网的作品系转载,转载目的在于传递行业更多的信息或观点,并不代表本网赞同其观点和对其真实性负责。如因作品内容、版权和其它问题请与本网联系,以便我们及时处理、删除。

公安备案号码 13010402002353号

公安备案号码 13010402002353号